Chuẩn mực kế toán khu vực công quốc tế (IPSAS) cung cấp một tập hợp hướng dẫn kế toán toàn diện cho các đơn vị khu vực công, thúc đẩy tính minh bạch, trách nhiệm giải trình và khả năng so sánh. Việc ban hành và tiến tới áp dụng IPSAS 47 thay thế IPSAS 9, IPSAS 11 và IPSAS 23 bắt đầu áp dụng vào 01/01/2026, khuyến khích áp dụng sớm đối với các đơn vị công đánh dấu một bước tiến quan trọng trong kế toán khu vực công bằng cách hợp nhất các nguyên tắc ghi nhận doanh thu vào một chuẩn mực duy nhất. Bài viết này trình bày những tóm lược nội dung của IPSAS 47 và một số sự thay đổi lớn so với các chuẩn mực về doanh thu bao gồm IPSAS 9, IPSAS 11 và IPSAS 23.

Từ khóa: Chuẩn mực kế toán khu vực công quốc tế, IPSAS 47, IPSAS 9, IPSAS 23, IPSAS 11.

1. Tóm lược nội dung IPSAS 47 - Doanh thu

IPSAS 47 hợp nhất các nguyên tắc ghi nhận doanh thu từ các tiêu chuẩn nêu trên vào một khung toàn diện duy nhất. Sự hợp nhất này giúp các chuẩn mực kế toán khu vực công phù hợp với các nguyên tắc của IFRS 15, “Doanh thu từ các hợp đồng với khách hàng” được sử dụng trong khu vực tư nhân. Mục tiêu chính là cung cấp một khung rõ ràng, nhất quán và mạnh mẽ để nâng cao khả năng so sánh và dễ hiểu của báo cáo tài chính. IPSAS 47 được áp dụng vào tháng 01/2026 với vai trò là chuẩn mực hướng dẫn kế toán doanh thu duy nhất trong khu vực công, nhằm mục đích:

• Giải quyết các vấn đề về ứng dụng trong IPSAS doanh thu, kế thừa và khẳng định tính nhất quán với các khái niệm trong Khung khái niệm;

• Tăng cường tính minh bạch liên quan đến nội dung giao dịch doanh thu của đơn vị bằng cách giới thiệu cách tiếp cận mạnh mẽ và khách quan hơn trong việc ghi nhận và đo lường doanh thu;

• Yêu cầu tiết lộ nâng cao để cung cấp thông tin hữu ích hơn cho người dùng.

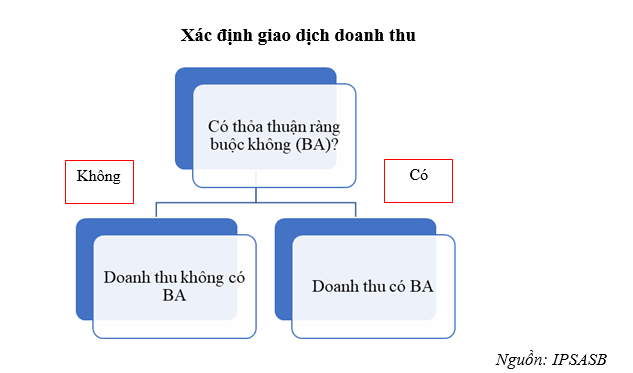

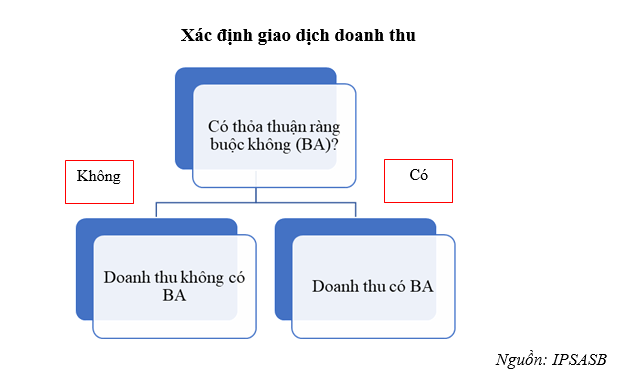

IPSAS 47 trình bày hai mô hình kế toán, dựa trên sự tồn tại của một thỏa thuận ràng buộc. IPSAS 47 bao gồm hướng dẫn toàn diện để đơn vị xác định nên áp dụng mô hình kế toán nào. IPSAS 47 trước tiên yêu cầu đơn vị xác định liệu doanh thu của đơn vị đó có phát sinh từ một giao dịch có thỏa thuận ràng buộc hay không, để xác định mô hình kế toán phù hợp. Các nguyên tắc trong mô hình cho phép đơn vị phản ánh bản chất giao dịch doanh thu của mình. Chuẩn mực cũng cung cấp các hướng dẫn bổ sung để hỗ trợ các đơn vị hạch toán các giao dịch đặc thù của khu vực công.

Khái niệm về thỏa thuận ràng buộc phổ biến trong các tài liệu của IPSAS và là nền tảng cho kế toán doanh thu trong khu vực công. Thỏa thuận ràng buộc là một thỏa thuận trao cả quyền và nghĩa vụ, có thể được thi hành thông qua các biện pháp pháp lý hoặc tương đương, cho các bên tham gia thỏa thuận. Như vậy, một đơn vị phải có ít nhất một quyền có thể thi hành được và một nghĩa vụ có thể thi hành được.

Khả năng thực thi củng cố định nghĩa của một thỏa thuận ràng buộc. Đơn vị sử dụng phán quyết để xem xét tất cả các yếu tố liên quan trong phạm vi quyền hạn của mình và giao dịch cụ thể để đánh giá xem liệu thỏa thuận của mình có khả năng thực thi hay không. Khả năng thực thi có thể:

Phát sinh từ nhiều cơ chế khác nhau (tức là “cái gì”), để buộc các bên phải chịu trách nhiệm thực hiện từng nghĩa vụ tương ứng của mình bằng cách buộc họ thực hiện nghĩa vụ của mình hoặc phải đối mặt với những hậu quả áp đặt (tức là “như thế nào”); Và thông qua các phương tiện hợp pháp hoặc tương đương trong khu vực công. Các phương tiện tương đương (bao gồm quyền hành pháp và các chỉ thị của cơ quan chức năng có thẩm quyền) đảm bảo việc thực thi bên ngoài hệ thống tư pháp tương tự như hiệu lực của pháp luật.

1.1. Doanh thu từ các giao dịch không có thỏa thuận ràng buộc

Mô hình kế toán doanh thu không có thỏa thuận ràng buộc yêu cầu đơn vị phải xem xét liệu bất kỳ quyền hoặc nghĩa vụ nào của mình trong giao dịch doanh thu có được thực thi hay không và đáp ứng các định nghĩa về tài sản hoặc nợ phải trả tương ứng. Nguyên tắc cốt lõi của mô hình này như sau:

Một khối lượng đáng kể các giao dịch doanh thu trong khu vực công dự kiến sẽ không có các thỏa thuận ràng buộc, chẳng hạn như thuế.

Trong một giao dịch không có thỏa thuận ràng buộc, đơn vị không có cả quyền và nghĩa vụ có thể thi hành được, nhưng có thể có:

• Quyền không thể thực thi và nghĩa vụ không thể thực thi - ví dụ: khoản quyên góp, khi một đơn vị (tổ chức viện trợ) không thể buộc nhà cung cấp tài nguyên (nhà tài trợ) phải thanh toán và không bắt buộc phải sử dụng khoản quyên góp theo cách cụ thể;

• Quyền có thể thi hành nhưng nghĩa vụ không thể thi hành - ví dụ: thuế thu nhập, trong đó một đơn vị (Chính phủ quốc gia) có thể buộc người nộp thuế phải nộp tiền nhưng không bắt buộc phải sử dụng nguồn thu từ thuế để cung cấp các dịch vụ cụ thể cho người nộp thuế; hoặc

• Quyền không thể thực thi, nhưng nghĩa vụ có thể thi hành - ví dụ: trợ cấp giáo dục, trong đó một tổ chức (trường đại học) không thể buộc nhà cung cấp nguồn lực (Chính phủ quốc gia) phải thanh toán, nhưng được yêu cầu cung cấp trợ cấp cho những sinh viên đáp ứng các tiêu chí đủ điều kiện đã xác định trước.

Đơn vị xác định liệu bất kỳ quyền nào của mình trong thỏa thuận có đáp ứng được định nghĩa và tiêu chí ghi nhận của một tài sản hay không và liệu có bất kỳ nghĩa vụ nào của nó đáp ứng được định nghĩa và tiêu chí ghi nhận của một khoản nợ phải trả hay không. Sự tồn tại của một khoản nợ liên quan đến dòng tiền vào hoặc quyền đối với dòng tài nguyên vào sẽ ảnh hưởng đến thời điểm ghi nhận doanh thu.

Mô hình kế toán này nhất quán với các nguyên tắc cốt lõi được trình bày trong IPSAS 23 và giải quyết các vấn đề do các bên thành viên nêu ra khi áp dụng tiêu chuẩn hiện tại về doanh thu không trao đổi.

Đơn vị sẽ ghi nhận doanh thu từ một giao dịch mà không có thỏa thuận ràng buộc:

• Khi (hoặc với tư cách) đơn vị đáp ứng mọi nghĩa vụ có thể thực thi liên quan đến dòng vốn vào (hoặc quyền vào) các nguồn lực đáp ứng định nghĩa về trách nhiệm pháp lý; hoặc

• Ngay lập tức nếu đơn vị không có nghĩa vụ cưỡng chế liên quan đến dòng vốn vào (hoặc quyền tiếp cận) nguồn lực.

1.2. Doanh thu từ các giao dịch có thỏa thuận ràng buộc

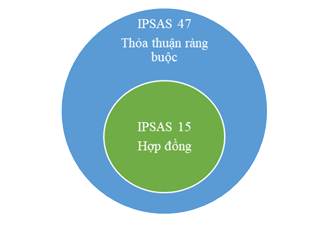

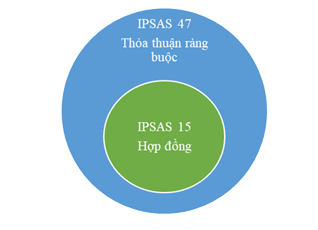

Doanh thu được đo lường bằng số tiền tăng lên trong tài sản ròng của đơn vị (ví dụ: số tiền nhận được hoặc phải thu). Mô hình kế toán doanh thu có các thỏa thuận ràng buộc chủ yếu phù hợp với IFRS 15, nhưng đã được điều chỉnh và mở rộng để phù hợp với khả năng hoạt động trong khu vực công. Mặc dù, phù hợp về nguyên tắc, mô hình kế toán doanh thu với các thỏa thuận ràng buộc trong IPSAS 47 sẽ mở rộng cách tiếp cận trong IFRS 15 để giải quyết các giao dịch trong khu vực công. Hai khía cạnh chính được điều chỉnh phù hợp với khu vực công là các thỏa thuận ràng buộc và nghĩa vụ tuân thủ.

Thỏa thuận ràng buộc trong IPSAS 47 rộng hơn “hợp đồng” trong IFRS 15, cho phép các khu vực pháp lý trong đó Chính phủ và các đơn vị thuộc khu vực công không thể ký kết hợp đồng pháp lý (có khả năng thực thi thông qua các biện pháp pháp lý) nhưng lại ký kết các thỏa thuận có nội dung giống nhau như hợp đồng (có khả năng thực thi thông qua các phương tiện tương đương).

Ngoài ra, IPSAS 47 thừa nhận rằng các giao dịch trong khu vực công thường liên quan đến người thụ hưởng bên thứ ba, có thể là một tổ chức, cá nhân hoặc hộ gia đình, nhận những hàng hóa hoặc dịch vụ đó. Nghĩa vụ tuân thủ là lời hứa của một thực thể trong một thỏa thuận ràng buộc về việc sử dụng các nguồn lực nội bộ cho hàng hóa hoặc dịch vụ riêng biệt hoặc chuyển giao hàng hóa hoặc dịch vụ riêng biệt cho người mua hoặc người thụ hưởng bên thứ ba. “Nghĩa vụ tuân thủ” trong IPSAS 47 rộng hơn “nghĩa vụ thực hiện” trong IFRS 15. Mặc dù, cả hai đều là đơn vị tính toán để ghi nhận và đo lường doanh thu, nhưng nghĩa vụ tuân thủ cũng bao gồm bất kỳ:

• Yêu cầu về các nghĩa vụ có tính ràng buộc về mặt pháp lý thông qua các phương tiện tương đương;

• Yêu cầu đối với đơn vị sử dụng các nguồn lực nội bộ cho hàng hóa hoặc dịch vụ riêng biệt; và

• Yêu cầu chuyển giao hàng hóa và dịch vụ riêng biệt cho một bên không phải là nhà cung cấp tài nguyên, chẳng hạn như cho người thụ hưởng bên thứ ba.

Việc xác định các nghĩa vụ tuân thủ trong thỏa thuận ràng buộc là không thể thiếu để áp dụng đúng mô hình kế toán doanh thu có thỏa thuận ràng buộc.

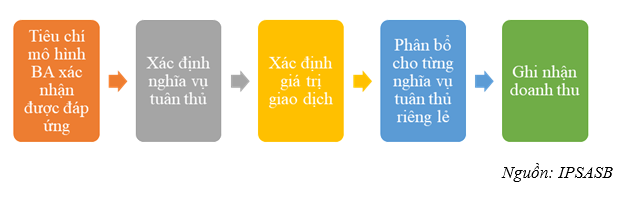

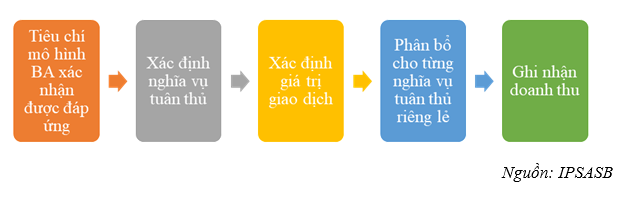

Thỏa thuận ràng buộc của một đơn vị phải đáp ứng các tiêu chí cụ thể để áp dụng mô hình kế toán thỏa thuận ràng buộc: sự chấp thuận và cam kết của các bên đối với các nghĩa vụ tương ứng, xác định quyền và điều khoản thanh toán của mỗi bên, nội dung kinh tế và khả năng thu hồi khoản tiền có quyền.

Khi bắt đầu thỏa thuận ràng buộc, đơn vị phải xác định tất cả các nghĩa vụ tuân thủ trong thỏa thuận ràng buộc. Một thỏa thuận ràng buộc có ít nhất một nghĩa vụ tuân thủ.

Doanh thu được ghi nhận theo số tiền được phân bổ cho nghĩa vụ tuân thủ khi (hoặc với tư cách) đơn vị đáp ứng nghĩa vụ tuân thủ đó. Đơn vị phải xác định phương pháp thích hợp để đo lường tiến độ hướng tới việc hoàn thành đầy đủ nghĩa vụ tuân thủ.

IPSAS 47 cũng yêu cầu đơn vị xem xét liệu đơn vị có ghi nhận bất kỳ quyền hoặc nghĩa vụ nào đáp ứng định nghĩa về tài sản hoặc nợ phải trả tương ứng hay không và mọi chi phí để có được hoặc thực hiện thỏa thuận ràng buộc.

Đơn vị đo lường doanh thu bằng cách xác định giá trị giao dịch, là lượng nguồn lực mà đơn vị dự kiến có được để đáp ứng nghĩa vụ tuân thủ. Việc xác định giá trị giao dịch có thể phức tạp do một số yếu tố nhất định, chẳng hạn như giá trị thay đổi, sự tồn tại của một thành phần tài chính quan trọng, giá trị không dùng tiền mặt và giá trị phải trả cho nhà cung cấp nguồn lực.

Tổng chi phí giao dịch được phân bổ cho từng nghĩa vụ tuân thủ riêng lẻ được xác định trong thỏa thuận ràng buộc, thường dựa trên các giá trị độc lập tương đối của chúng. Giá trị độc lập là giá của hàng hóa hoặc dịch vụ được yêu cầu sử dụng nội bộ hoặc được cung cấp riêng cho người mua hoặc bên thứ ba. IPSAS 47 cũng đưa ra các nguyên tắc đo lường đối với mọi tài sản và nợ phải trả trong giao dịch doanh thu.

Tóm tắt lại, quy trình ghi nhận doanh thu từ các giao dịch có thỏa thuận ràng buộc được thực hiện như sau:

1.3. Những cân nhắc khác của khu vực công

IPSAS 47 cũng bao gồm hướng dẫn giúp các đơn vị áp dụng các nguyên tắc kế toán doanh thu cho các loại giao dịch cụ thể phổ biến trong khu vực công để hỗ trợ việc hiểu và áp dụng các nguyên tắc. Điều này bao gồm hướng dẫn thực hiện mới và cơ sở chi tiết để đưa ra kết luận, cũng như một loạt các ví dụ minh họa rõ ràng. Đặc biệt, các ví dụ minh họa phỏng theo các ví dụ từ IFRS 15, sử dụng các mô hình thực tế chung phổ biến trên toàn cầu giữa các đơn vị thuộc khu vực công, để minh họa việc áp dụng các nguyên tắc kế toán cho các giao dịch vừa phù hợp vừa phổ biến trong khu vực công. Điển hình như:

Dịch vụ hiện vật: IPSAS 47 cho phép, nhưng không yêu cầu, các thực thể công nhận dịch vụ bằng hiện vật. Nếu được công nhận, các thực thể phải tiết lộ thông tin định tính và định lượng về các dịch vụ đó bằng hiện vật. Nếu không được công nhận, các thực thể được khuyến khích tiết lộ thông tin định tính về bản chất và loại dịch vụ bằng hiện vật nhận được, đặc biệt nếu những dịch vụ bằng hiện vật nhận được đó là không thể thiếu đối với hoạt động của thực thể.

Giao dịch bắt buộc: Trong khu vực công, có thể có những trường hợp một thực thể bị buộc phải đáp ứng nghĩa vụ tuân thủ bất kể khả năng hoặc ý định chi trả của nhà cung cấp nguồn lực. IPSAS47 bao gồm hướng dẫn bổ sung để giúp các bên liên quan ghi nhận, đo lường và tiết lộ các giao dịch này.

Chuyển vốn: Chuyển giao vốn là một khía cạnh quan trọng của khu vực công. Chuyển nhượng vốn được định nghĩa là một dòng tiền mặt hoặc tài sản khác phát sinh từ một thỏa thuận ràng buộc với quy định rằng đơn vị mua lại hoặc xây dựng một tài sản phi tài chính sẽ do đơn vị kiểm soát. Vì chuyển nhượng vốn phát sinh từ các thỏa thuận ràng buộc nên đơn vị phải áp dụng mô hình kế toán thỏa thuận ràng buộc để ghi nhận và đo lường doanh thu của mình từ giao dịch. IPSAS 47 cung cấp hướng dẫn ứng dụng, hướng dẫn thực hiện và các ví dụ minh họa để hỗ trợ các đơn vị trong việc xác định và hạch toán các hoạt động chuyển nhượng vốn.

2. Một số thay đổi chính của IPSAS 47 so với IPSAS 9, 11 và 23

Như vậy, có thể thấy một số thay đổi của IPSAS 47 so với IPSAS 9, 11 và 23 như sau:

Thứ nhất, về khung hợp nhất: một trong những thay đổi quan trọng nhất được giới thiệu bởi IPSAS 47 là việc hợp nhất các nguyên tắc ghi nhận doanh thu. Bằng cách thay thế IPSAS 9, 11 và 23, IPSAS 47 loại bỏ các sự không nhất quán và trùng lặp trong các tiêu chuẩn trước đây. Sự hợp nhất này đơn giản hóa quá trình kế toán cho các đơn vị khu vực công, đảm bảo rằng tất cả doanh thu đều được ghi nhận theo một tập hợp hướng dẫn duy nhất.

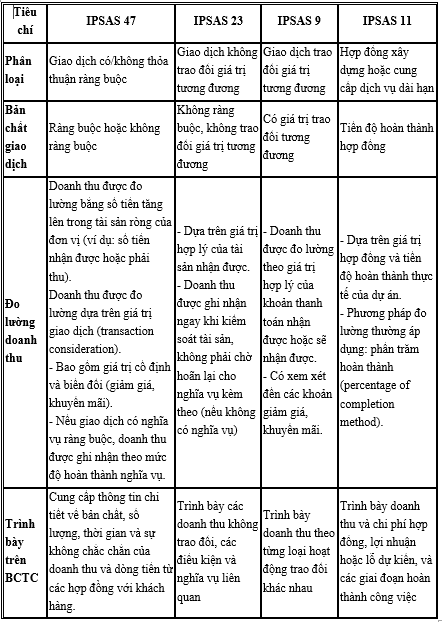

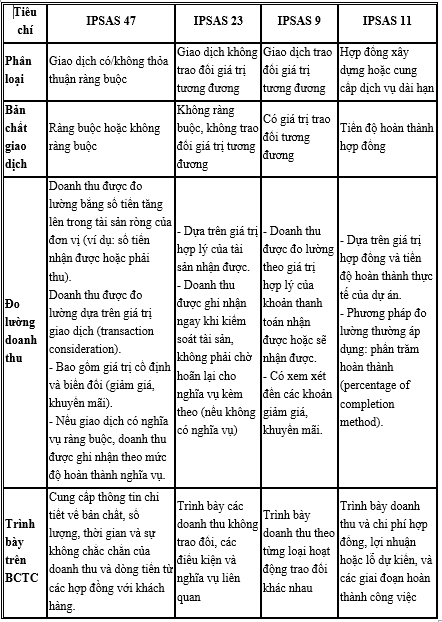

Thứ hai, về phân loại, ghi nhận và đo lường doanh thu: IPSAS 47 phân biệt rõ ràng hơn giữa giao dịch trao đổi và giao dịch không trao đổi so với các tiêu chuẩn trước đó. Giao dịch trao đổi, giống như mô tả trong IPSAS 9, liên quan đến chuyển giao giá trị có đi có lại. Giao dịch không trao đổi, tương tự như trong IPSAS 23, xảy ra khi tài nguyên được cung cấp mà không có chuyển giao giá trị tương đương trực tiếp. IPSAS 47 phân loại giao dịch dựa trên có/không thỏa thuận ràng buộc. Sự phân biệt rõ ràng này giúp các đơn vị áp dụng phương pháp kế toán phù hợp dựa trên bản chất của giao dịch. Xuất phát từ yêu cầu đơn vị xác định liệu doanh thu của đơn vị có phát sinh từ một giao dịch có thỏa thuận ràng buộc hay không, để xác định mô hình kế toán phù hợp. Các nguyên tắc trong mô hình cho phép đơn vị phản ánh bản chất của giao dịch doanh thu của mình. Chuẩn mực cung cấp hướng dẫn bổ sung để hỗ trợ các đơn vị hạch toán các đặc thù của khu vực công. Khái niệm về thỏa thuận ràng buộc phổ biến trong các tài liệu của IPSAS và là nền tảng cho kế toán doanh thu trong khu vực công.

Phù hợp với IFRS 15, IPSAS 47 giới thiệu mô hình ghi nhận doanh thu từ các hợp đồng với khách hàng. Mô hình này dựa trên nguyên tắc doanh thu nên được ghi nhận khi quyền kiểm soát hàng hóa hoặc dịch vụ được chuyển giao cho khách hàng, phản ánh hiệu suất của đơn vị. Cách tiếp cận này nâng cao khả năng so sánh với các tiêu chuẩn khu vực tư nhân và đảm bảo rằng các đơn vị khu vực công ghi nhận doanh thu một cách nhất quán.

Có thể tóm tắt những điểm khác biệt giữa IPSAS 47, IPSAS 9, IPSAS 11 và IPSAS 23 như sau:

3. Kết luận

IPSAS 47 là một chuẩn mực có tính bao quát và toàn diện, có thể thay thế IPSAS 23, IPSAS 9 và IPSAS 11 nhờ khả năng xử lý linh hoạt các tình huống phức tạp. Việc áp dụng IPSAS 47 sẽ giải quyết các vấn đề và thách thức hiện có với bộ IPSAS doanh thu hiện có, từ đó giúp đơn giản hóa khung chuẩn mực, giảm sự trùng lặp và xung đột trong các chuẩn mực riêng biệt, tạo ra một khung chuẩn mực nhất quán hơn cho việc ghi nhận doanh thu, cải thiện minh bạch trong báo cáo tài chính của khu vực công.

TÀI LIỆU THAM KHẢO

1. International Public Sector Accounting Standards Board (IPSASB). (2023). IPSAS 47: Revenue. Retrieved from IPSASB Website;

2. International Public Sector Accounting Standards Board (IPSASB). (2001). IPSAS 9: Revenue from Exchange Transactions. Retrieved from IPSASB Website;

3. International Public Sector Accounting Standards Board (IPSASB). (2001). IPSAS 11: Construction Contracts. Retrieved from IPSASB Website;

4. International Public Sector Accounting Standards Board (IPSASB). (2006). IPSAS 23: Revenue from Non-Exchange Transactions (Taxes and Transfers). Retrieved from IPSASB Website;

5. International Financial Reporting Standards (IFRS) Foundation. (2014). IFRS 15: Revenue from Contracts with Customers. Retrieved from IFRS Website.

Tác giả:

ThS. Nguyễn Thị Xuân Quỳnh

Trường Đại học Thương mại

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 01/2025)